Журнал учёта проверок, проводимых органами государственного и муниципального контроля (надзора) в отношении юридических лиц и индивидуальных предпринимателей, утверждён приказом Министерства экономического развития Российской Федерации от 30 апреля 2009 г. № 141 «О реализации положений Федерального закона „О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля“».

Важно! Согласно пункту 8 статьи 16 Федерального закона от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», все организации и ИП обязаны вести журнал учёта проверок по единой типовой форме, утверждённой уполномоченным федеральным органом исполнительной власти и Приказу Минэкономразвития РФ от 30 апреля 2009г. № 141.

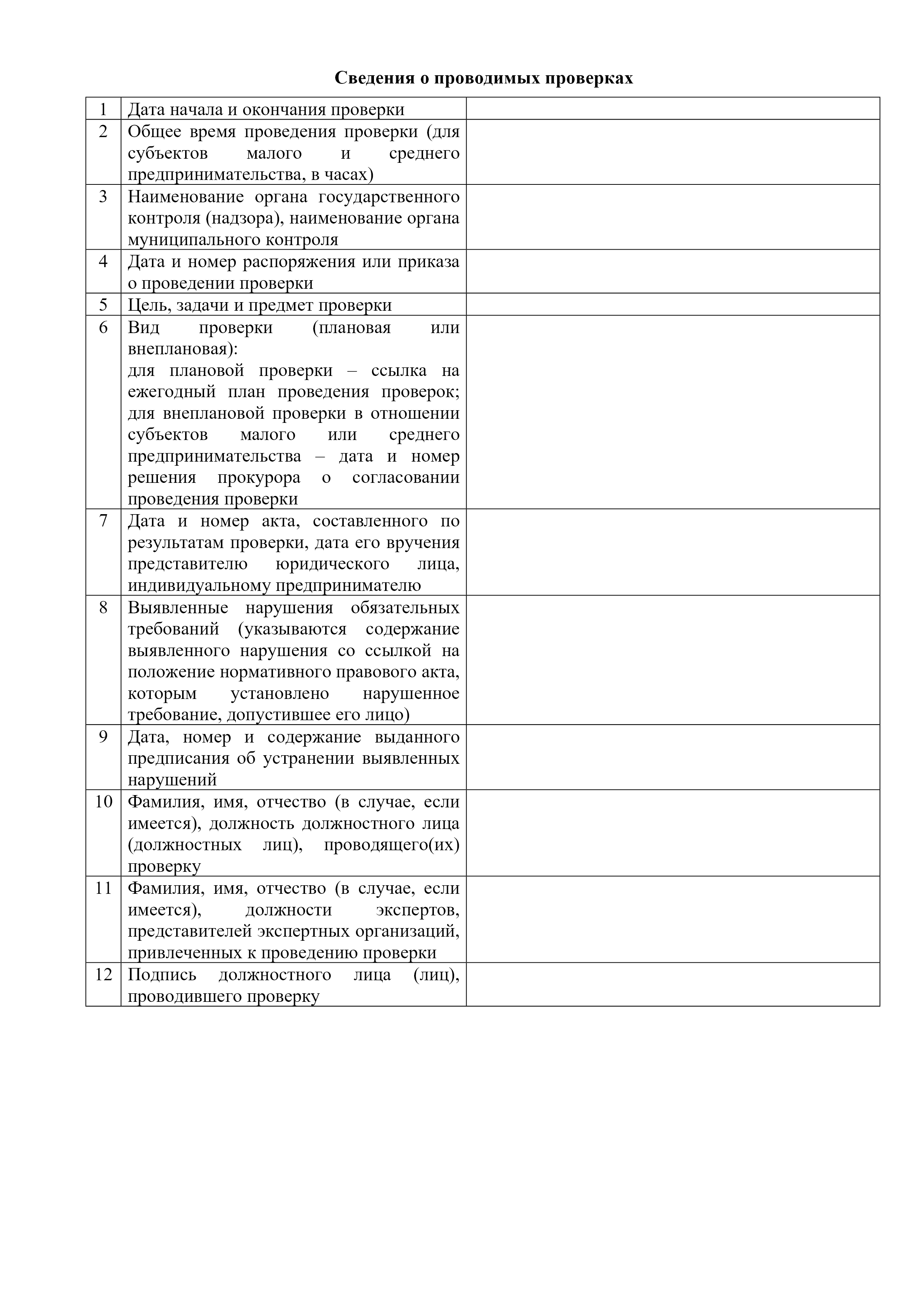

В журнал вносятся сведения о каждой проведённой проверке, а именно:

В журнал вносятся сведения о каждой проведённой проверке, а именно:

- наименование органа государственного контроля (надзора) или муниципального контроля;

- даты начала и окончания проверки;

- фактическое время её проведения;

- правовые основания для проведения;

- цели, задачи и предмет проверки;

- выявленные нарушения и выданные предписания.

Кроме того, в журнал заносятся ФИО и должности должностных лиц, проводивших проверку, а также их собственные подписи.

Журнал должен быть прошит, пронумерован и заверен печатью юридического лица или индивидуального предпринимателя (при наличии).

Статья 19. Ответственность органов контроля и их должностных лиц при проведении проверок

- Органы государственного и муниципального контроля, а также их должностные лица несут ответственность в соответствии с законодательством РФ за ненадлежащее исполнение служебных обязанностей, а также за противоправные действия (или бездействие) при проведении проверок.

- Эти органы обязаны осуществлять внутренний контроль за исполнением служебных обязанностей своими сотрудниками, фиксировать случаи нарушений, проводить служебные расследования и применять меры дисциплинарного или иного характера в установленном порядке.

- В течение 10 дней с момента принятия мер в отношении должностного лица, допустившего нарушение, соответствующий орган контроля обязан в письменной форме уведомить юридическое лицо или индивидуального предпринимателя, чьи права или законные интересы были нарушены.

Статья 21. Права юридического лица и индивидуального предпринимателя при проведении проверки

Руководитель организации, уполномоченное должностное лицо или представитель юридического лица, а также ИП или его представитель вправе:

- Лично присутствовать при проведении проверки и давать пояснения по вопросам, входящим в её предмет.

- Получать от органа контроля информацию, относящуюся к проверке и предусмотренную законом к предоставлению.

2.1. Ознакомиться с документами и сведениями, полученными органами контроля от других государственных органов, органов местного самоуправления или подведомственных им организаций в рамках межведомственного взаимодействия.

2.2. По собственной инициативе передавать в орган контроля документы и информацию, запрашиваемые в рамках межведомственного обмена. - Ознакомиться с итогами проверки и в акте проверки указать, согласны ли они с результатами, а также с действиями проверяющих.

- Обжаловать действия (или бездействие) должностных лиц контрольного органа в административном или судебном порядке в случае нарушения своих прав.

- Привлекать к участию в проверке Уполномоченного при Президенте РФ по защите прав предпринимателей или уполномоченного по защите прав предпринимателей в субъекте РФ.

Автор экспертной статьи: налоговый консультант, экономист Стулова О.В.