Вопрос о необходимости ведения журнала учета путевых листов в деятельности организаций, осуществляющих перевозки пассажиров и грузов автомобильным транспортом, является актуальным и требует детального анализа действующего законодательства Российской Федерации. В последние годы наблюдается тенденция к цифровизации документооборота в транспортной сфере, что повышает значимость вопросов, связанных с оформлением, хранением и контролем первичных учетных документов, включая путевые листы.

Согласно положениям действующего законодательства, в частности Федерального закона от 8 ноября 2007 года 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее Устав), путевой лист является документом, подтверждающим право водителя на управление транспортным средством при выполнении перевозок. В соответствии с частью 3 статьи 6 Устава, в путевом листе должны быть указаны определенные сведения, включая данные о транспортном средстве, водителе, маршруте следования, а также о времени начала и окончания работы.

В целях реализации положений Устава Министерством транспорта Российской Федерации издан Приказ от 28 сентября 2022 года 390 «Об утверждении состава сведений, указанных в части 3 статьи 6 Федерального закона от 8 ноября 2007 года 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта», и порядка оформления или формирования путевого листа» (далее Приказ 390). Данный нормативный правовой акт устанавливает единые требования к оформлению путевого листа как на бумажном носителе, так и в форме электронного документа.

Согласно пунктам 9 и 10 Приказа 390, путевой лист может быть оформлен на бумажном носителе либо сформирован в виде электронного документа, подписанного квалифицированной электронной подписью (КЭП). При этом в самом Приказе не содержится обязательное требование о ведении журнала учета путевых листов. Отсутствие прямого указания на необходимость ведения такого журнала свидетельствует о том, что данный элемент документооборота не является обязательным для всех субъектов хозяйственной деятельности, осуществляющих перевозки.

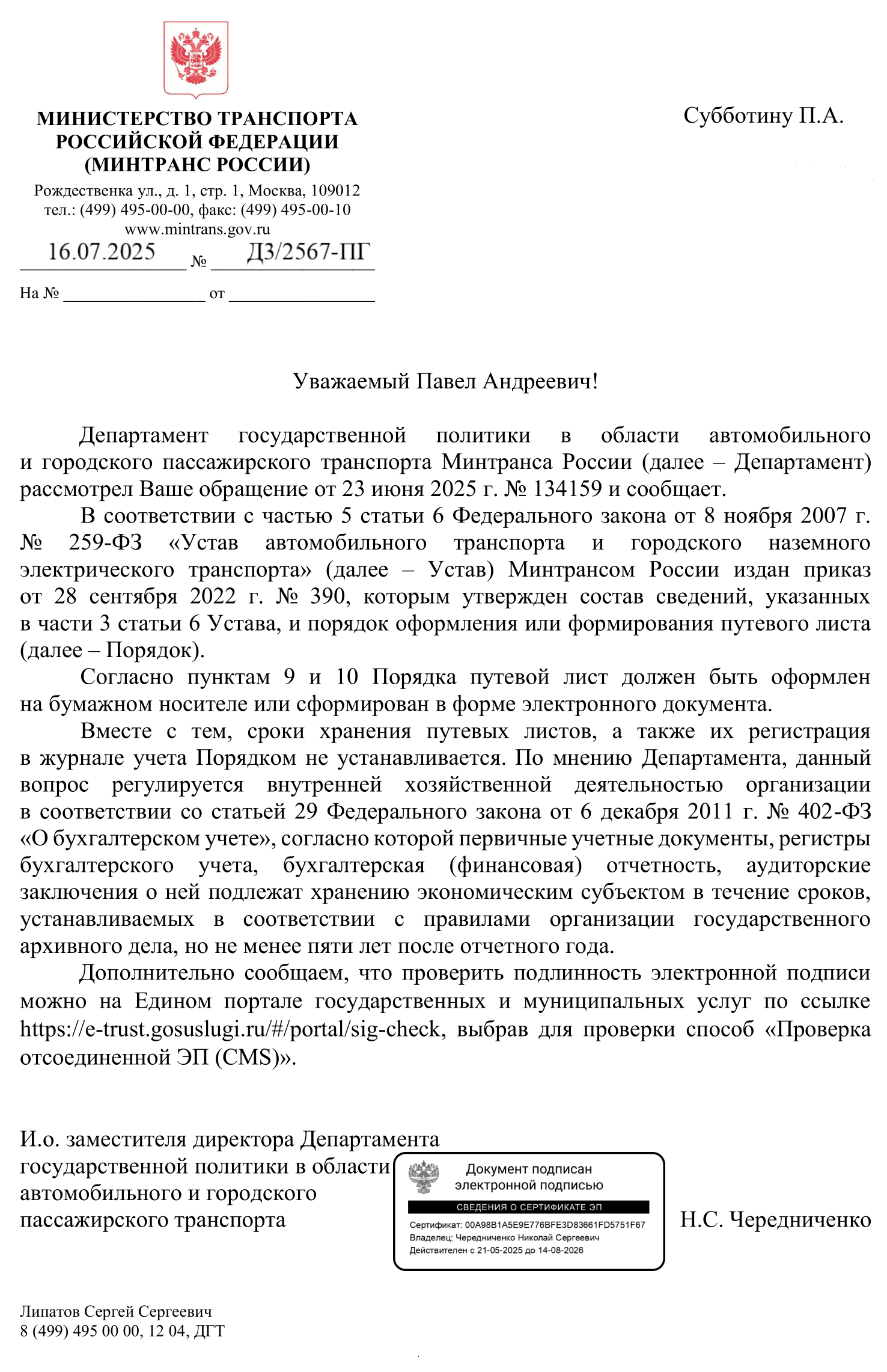

Такая позиция подтверждается официальным разъяснением

В данном документе прямо указано, что «сроки хранения путевых листов, а также их регистрация в журнале учета Порядком не устанавливается». Таким образом, Минтранс России подчеркивает, что ведение журнала учета путевых листов не является обязательным требованием, установленным федеральным законодательством.

Однако отсутствие прямого запрета или требования не означает, что ведение журнала учета является бессмысленным. Согласно статье 29 Федерального закона от 6 декабря 2011 года 402-ФЗ «О бухгалтерском учете», первичные учетные документы, включая путевые листы, подлежат хранению экономическим субъектом в течение сроков, установленных правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. Это означает, что организация обязана обеспечить систематизацию и сохранность путевых листов, однако способ такой систематизации (в том числе ведение журнала) определяется самостоятельно в рамках внутренней хозяйственной деятельности.

Таким образом, ведение журнала учета путевых листов может быть реализовано субъектом хозяйствования в добровольном порядке в целях обеспечения контроля за движением транспортных средств, учетом рабочего времени водителей, а также для внутреннего аудита и отчетности. Журнал может использоваться как инструмент контроля за выдачей и возвратом путевых листов, особенно в крупных автопарках, где требуется высокая степень организованности документооборота.

Кроме того, в контексте использования электронных путевых листов, вопрос учета приобретает особое значение. Электронные документы, сформированные в соответствии с Приказом 390, должны быть подписаны квалифицированной электронной подписью.

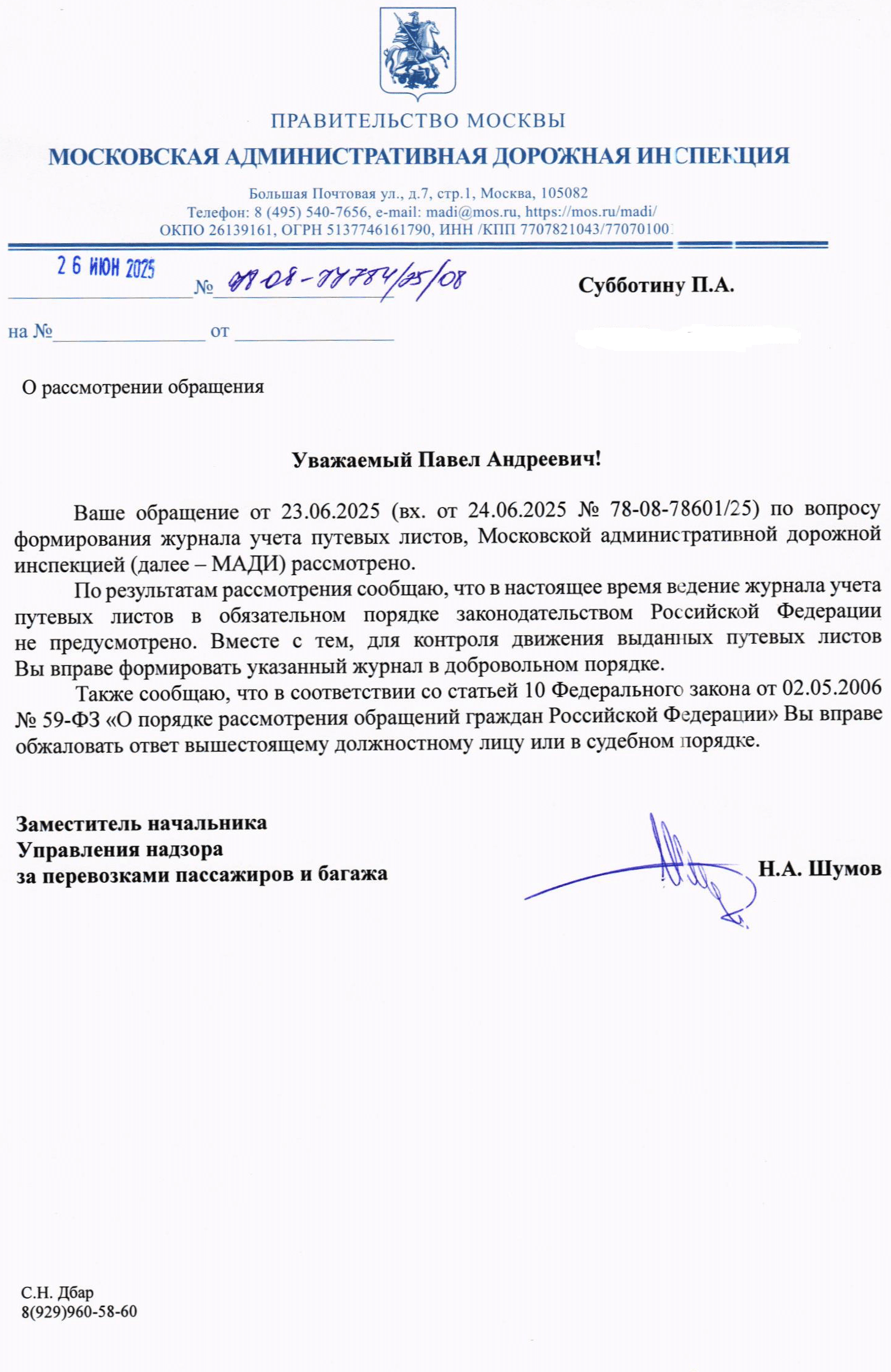

В то же время, Московская административная дорожная инспекция (МАДИ) в своем ответе от 24 июня 2025 года 78-08-78601/25 на обращение граждан подтвердила позицию, изложенную Минтрансом России. В документе указано: «Ведение журнала учета путевых листов в обязательном порядке законодательством Российской Федерации не предусмотрено. Вместе с тем, для контроля движения выданных путевых листов Вы вправе формировать указанный журнал в добровольном порядке». Это свидетельствует о единой правоприменительной практике федеральных органов исполнительной власти в сфере транспорта.

Следует также отметить, что в случае проведения проверок со стороны контролирующих органов (например, ГИБДД, Ространснадзора, налоговых органов), наличие журнала учета путевых листов может быть расценено как элемент добросовестного ведения хозяйственной деятельности. Однако его отсутствие не может служить основанием для привлечения к ответственности, если организация обеспечивает иным способом сохранность и доступность первичных документов, подтверждающих выполнение перевозок.

Таким образом, на основании анализа действующего законодательства и официальных разъяснений федеральных органов исполнительной власти, можно сделать вывод: ведение журнала учета путевых листов не является обязательным требованием, установленным законодательством Российской Федерации. Организации вправе самостоятельно определять форму и порядок учета путевых листов в зависимости от масштабов своей деятельности, используемых технологий и внутренних регламентов.

Автор экспертной статьи: налоговый консультант, экономист Стулова О.В.