Автор экспертной статьи: экономист, главный бухгалтер, налоговый консультант Стулова О.В.

ФНС с 2017 года не принимает транспортные расходы без отметки о прохождении предрейсовых осмотров, действуя согласно НК РФ и Приказу МТ №152. Путевка может стать основанием как для административной, так и для уголовной ответственности, поэтому интерес к документу особый. Что же проверяет налоговая инспекция?

Зачем налоговой нужны предрейсовые медосмотры?

Задача налоговой инспекции – найти нарушения в документообороте компании, которые дадут возможность увеличить налогооблагаемую сумму. Отсутствие предрейсовых медосмотров водителей – это шанс ФНС добиться цели. Транспортные компании используют форму №3 (легковые автомобили) путевых листов, утвержденную Госкомстатом. Бланк содержит все необходимые атрибуты для ведения учета расходов ГСМ, зарплаты водителей и пр. Остальным организациям разрешили использовать индивидуально разработанную форму листа, но с условием, что в нем будут обязательные реквизиты, утвержденные Приказом МТ №152 от 18 сентября 08 года.

Сведения о водителе включают

Как видим, в реквизиты путевого листа входят данные о водителе В п.7 перечислены, какие именно данные о сотруднике необходимо отражать. Кроме этого, в письме МФ РФ от 25 августа 09 г. №03-03-06/2/161 приводятся уточнения, что списание горючего, по индивидуально разработанным формам п/л, производится в том случае, если в нем отражены все обязательные блоки.

Предрейсовый медосмотр водителей проводится обязательно и проверяют на наличие алкоголя

. В п/л должен стоять штамп медицинского работника. К этим нормативам апеллируют налоговые органы. Если закон не соблюдаются, организация будет защищать свои интересы, оспаривая решение налогового инспектора. Судебная практика показывает: есть примеры, когда поддерживается сторона ФНС, и есть, когда суд стоит на стороне налогоплательщика.

Аргументы ФНС по предрейсовым осмотрам

- Форма и необходимые реквизиты путевого листа утверждены на Федеральном уровне и обязательны к исполнению на территории России (ФЗ №259 статья 6; пункт1).

- Требования Приказа МТ №152 (пп: 2; 3) касаются юрлиц и ИП, использующих ТС.

- Когда в п/л отсутствует хотя бы один из обязательных атрибутов, документ признается недействительным. На его основании списывать расходы организации на горючесмазочные материалы не следует, так как, нарушено Российское законодательство.

Аргументы налогоплательщика

- ФЗ №259 распространяется только на нормативы ФЗ №152, то есть, на транспорт, задействованный для оказания услуг по перевозке. Когда компания не относится к этой категории, предъявление требований об обязательных реквизитах п/л, чтобы списать ГСМ, не обосновано.

- В качестве документальной обоснованности затрат используются и другие документы. Путевые листы, не имеющие отметки о прохождении предрейсового осмотра, не влияют на другие, значимые для исчисления, данные. Отсутствие штампа медика не свидетельствуют о том, что организация не понесла затраты на ГСМ.

Вывод:

Можно заметить разное понимание того, к кому относятся требования об обязательных реквизитах п/л. Если считать, что к транспортным организациям, оказывающим услуги, есть противоречие – они используют форму №3. А Приказ №152 обращен к тем компаниям, которые используют индивидуально разработанную форму п/л., а это, как раз, нетранспортные фирмы.

Что привлекает внимание надзорных органов?

В некоторых организациях, имеющих на балансе ТС, не всегда уделяется должное внимание путевым листам. Ошибки, неполнота сведений при заполнении документа, влекут административное наказание в виде штрафа. Обыкновенные описки, исправления, помарки не наказуемы, но они привлекают внимание проверяющих органов на предмет подлога документов.

Отсутствие отметки о проведении предрейсового тех- или медосмотра свидетельствует о нарушении в организации контроля за состоянием ТС и водителей, которые выезжают на линию без медицинского освидетельствования. Это не исполнение как трудового законодательства, так и правил ОБДД.

Ответственность наступает не за письменные ошибки, а по причине нарушения требований к работе на транспорте, который представляет собой источник повышенной опасности. Угроза здоровью и жизни людей влечет не только штрафные санкции, но и уголовную ответственность.

Государственные (АУ) организации должны оформлять путевые листы

Учреждения государственного сектора или автономные организации (АУ) так же должны выписывать п/л. Несмотря на то, что для таких учреждений путевки не являются первичным документом отчетности, контролировать работу ТС и своего работника, которому на основании п/л начисляется заработная плата, необходимо. Любая хозяйственная деятельность предприятия входит в сферу бухучета. К тому же никто не отменял для таких водителей правила БДД. Обязательные реквизиты п/л необходимы, чтобы исполнялись требования Российского законодательства.

В подтверждение этой позиции вынесено Постановление АС УО от 22.11.2016 № Ф09-10245/16. Верховный суд не принял позицию АУ, которое настаивало, что Приказ №152 распространяется только на транспортные организации. На автомобиле, принадлежащем театру, совершали поездки для нужд учреждения, и услуг по перевозке не оказывали. Все-таки суд вынес решение и поддержал сторону контролирующей инспекции. Предписание вылилось в список мероприятий, которые необходимо исполнить.

Предписание инспекции:

1. Оформлять п/л, согласно нормам законодательства (Приказ Минтранса России №390 от 2022 года), указывая все необходимые реквизиты, в т. ч. и Сведения о водителе, которое включает предсменный медосмотр.

2. Обеспечить предрейсовый контроль за техническим состоянием ТС квалифицированным специалистом.

3. Провести аттестацию работников, отвечающих за выпуск в рейс транспортного средства в исправном виде.

4. Составить план мероприятий (проведение инструктажа), повышающий уровень безопасной езды водителями.

5. Организовать проведение инструктажа и аттестации работников, принимаемых в качестве водителя ТС на работу, независимо от их водительского стажа.

6. Обеспечить проведение инструктажа водителей перед каждым рейсом, ознакомить с правилами по перевозке детей, опасных и тяжеловесных (габаритных) грузов.

7. Назначить, в приказном порядке, сотрудника, ответственного за предрейсовый техосмотр транспортных средств.

8. Провести аттестацию должностного лица, отвечающего за БДД и тех. состояние автотранспорта, выезжающего на линию.

Все требования контролирующих органов правомерны,соответствуют законам РФ. Выполняя предписание, руководители и водители повышают уровень безопасности на дорогах, чему служит контроль за состоянием ТС и правильное оформление п/л, в т. ч. и предрейсовый медосмотр.

Если используется личный автомобиль

Использование личного транспорта для собственных нужд вопросов не вызывает. Закон о п/л касается только юрлиц и ИП. Путевка понадобится в случае, когда поездка совершается по служебным делам, и есть договоренность двух сторон: водителя и работодателя. Письмо МФ от 11 июля 14 г. №03 04 05/28243 разъясняет, что поездка по служебным делам без оформления п/л свидетельствует об экономической выгоде в размере того, во сколько можно ее оценить. Если есть выгодополучатель, значит такая деятельность облагается налогом на доходы физлиц (ст. 214 НК).

Если сотрудник организации использует собственный автомобиль для нужд работодателя, чтобы подтвердить этот факт понадобится п/л. О подтверждении цели налога на прибыль разъясняет Письмо МФ от 23 сентября 13 г. №03 03 06/1/39406, где предусмотрена компенсация затрат сотрудника на нужды организации. Путевки, оформленные согласно условиям Приказа №152 со всеми необходимыми атрибутами, бухгалтер имеет право предъявить, как первичный отчетный документ, подтверждая расходы.

Постановление Правительства №563 от июля 13 года разъясняет порядок подтверждения выплаты компенсации за ГСМ работникам, которые использовали личный транспорт для нужд компании и предъявили для отчета квитанции, счета или чеки. Эти документы подтверждаются путевым листом, который оформлялся на сотрудника.

Следовательно: Если оформляется путевой лист, как документ подтверждающий затраты на ГСМ, то необходимо оформлять его со всеми атрибутами, в т. ч. отметкой механика и предрейсовым медосмотром. При возникновении споров с налоговой по этому поводу, судьи могут встать на сторону компании, если списание средств будет подтверждено иными документами (актами, справками, расчетами). Но в судебной практике в последнее время, наблюдается противоположное. Требования к заполнению всех реквизитов п/л ужесточаются.

Если организация имеет медицинскую лицензию

Налоговая инспекция проверит наличие медицинской лицензии у организации, которая проводит предрейсовые медосмотры (предоставляет услуги) сотрудников медработником, зачисленным в штат. Такая деятельность не облагается налогом только в том случае, если имеется лицензия на оказание предрейсовых (предсменных) осмотров.

В письме от 14.10.2015 №03-07-07/58775 разъясняется, что медицинская деятельность (п. 2; ст. 149 НК РФ), подлежит лицензированию, тогда она освобождается от уплаты НДС. Поэтому налогоплательщик освобождается от налога только при наличии соответствующей лицензии.

Хотя в перечне отсутствует конкретное указание на предрейсовые осмотры, но в Письме №03-07-07/58775 этот вид деятельности приравнен к профилактике и лечению, оказываемых населению амбулаторно в клиниках или скорой помощью. Чтобы оказывать медицинские услуги необходимо иметь лицензию (ФЗ №99 ст. 12; п. 46; ч. 1).

Только деятельность организаций (по проведению предрейсовых медицинских осмотров, имеющих лицензию, не облагается налогом (НДС).

Можно ли проводить предрейсовый медосмотр без лицензии?

В некоторых организациях считают, что на основании ФЗ №323 ст. 24; ч. 4 (от 21.11.11 г.) предрейсовый медосмотр может проводить штатный медик, имеющий сертификат об окончании специальных курсов по повышению квалификации, дающий право вести осмотр водителей перед выездом в рейс. В законе сказано: при условии создания медкабинета в соответствии с требованиями Минздрава. Порядок организации проведения осмотров возлагается на уполномоченный орган федеральной исполнительной власти. /

В результате, этот орган, то есть, МЗ издал Приказ №835н, где прописано, что предрейсовые осмотры проводит медработник от организации, имеющие лицензию на оказание данного вида услуг. Деятельность по медосмотрам водителей перед рейсом или сменой может проводить только тот, кто чье учреждение имеет лицензию на проведение предрейсовых осмотров.

Что проверяет инспекция, если договор на проведение предрейсовых медосмотров есть?

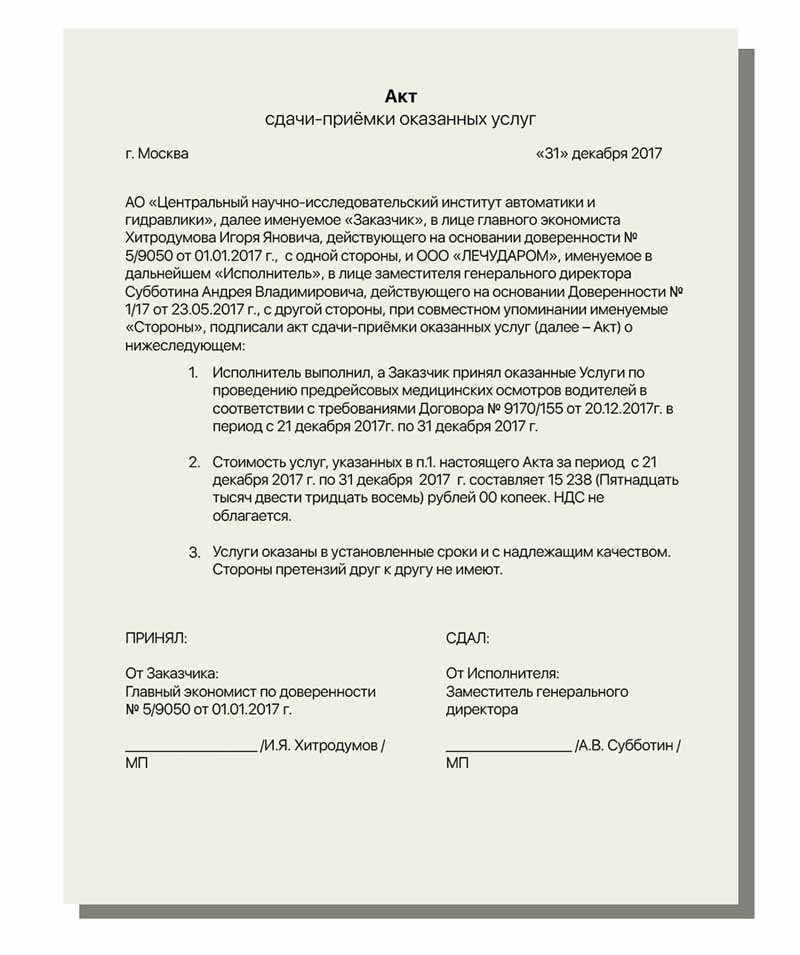

Недостаточно представить контролирующим органам только договор, заключенный с медучреждением, имеющим лицензию, дающей право проводить предрейсовые осмотры. Наличие соглашения и лицензии говорит только о том, что вы заключили с медицинской организацией договор. Надо обосновать, что услуга по проведению предрейсового осмотра действительно оказывается, и водители проходят медицинское освидетельствование перед каждым рейсом. Для подтверждения этого факта должен быть акт, подписанный двумя сторонами, что услуги предоставлялись. Подтвердить проведение осмотров можно с помощью журнала предрейсового осмотра. Его копия хранится на предприятии либо ведется в электронном формате.

Кроме этого к первичной документации относятся счета по оплате представленных услуг. В счетах необходимо указывать не медицинские услуги, а услуги по предрейсовым медосмотрам водителей по Договору №… и дата. Чтобы подтвердить расходы на предрейсовые медосвидетельствования в местный ФСС предоставляют:

- итоговый акт медосмотра;

- ксерокс акта выполненных работ (услуг);

- ксерокс счетов (платежные поручения), которые подтвердят оплату оказанных услуг.

Заключение: Исходя из реалий судопроизводства, напрашивается вывод: для нетранспортных организаций, где не проводится предрейсовый медосмотр водителей (служащих, совершающих поездки в этом качестве), налоговая инспекция найдет повод увидеть в этом нарушение, и не принять п/л, как доказательство отчетности по ГСМ. Далее на усмотрение судей. Если ГСМ списывается по иным документам учета (что вполне разрешается), есть возможность избежать налоговый вычет на прибыль.

Есть и другие судебные решения по предрейсовым осмотрам, когда судьи придерживаются правил Приказа №152, считая, что он касается не одних транспортных организаций, но и тех, кто совершает рейсы для нужд компании. Например, решение Арбитражного суда по делу №Ф03-131/2016; Верховного суда по делу №303-КГ16-5282. Для транспортных предприятий Приказ №152 обязателен к исполнению, без вариантов.